第三章 会计等式与复式记账

本章主要考点:

一、会计等式

(一)资产=负债+所有者权益

资产=权益

=债权****益+所有者权益

=负债+所有者权益

上述等式是会计等式中最通用和最一般的形式,所以通常称为“会计基本等式”(或:第一等式),它反映资产、负债、所有者权益三个静态会计要素之间的基本数量关系。资产与权益的恒等关系是复式记账法的理论基础,也是企业编制资产负债表的依据。

不论发生何种交易或事项,都不会破坏会计基本等式的平衡关系。

企业的交易或事项的四种类型。

(二)收入-费用=利润

这一等式(又称第二会计等式)。是企业编制利润表的基础。

(三)会计等式之间的勾稽关系

资产=负债+所有者权益+(收入-费用 ) (又称第三会计等式)

注意:第三会计等式动态地反映了企业财务状况和经营成果之间的关系。

二、会计账户及其基本结构

(一)账户的含义

账户----是根据会计科目设置的,具有一定格式和结构。

(二)账户的分类

同会计科目的分类相对应,账户按提供指标的详细程度可分为总分类账户和明细分类账户。

总分类账户提供总括核算指标,一般只用货币计量;明细分类账户提供详细核算指标,除用货币计量外,有的还要用实物量度等辅助计量。

(三)账户的基本结构

账户的基本结构应该包括增加和减少两部分,相应地分为左、右两个方向,一方登记增加,另一方登记减少。至于哪一方登记增加,哪一方登记减少,既取决于所记录的交易或事项,也取决于账户的性质。

期末余额=期初余额+本期增加发生额-本期减少发生额

账户具体包括的内容。

(四)账户与会计科目的联系和区别

会计科目与账户的联系在于:它们都是对会计对象具体内容的科学分类,两者口径一致,性质相同;会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用。

两者的区别是:会计科目仅仅是名称,不存在结构;而账户则具有一定的格式和结构。

三、复式记账法

(一)复式记账法的含义

复式记账法----是以资产与权益平衡关系作为记账基础,对于每一笔经济业务,均在两个或两个以上相互联系的账户中进行登记。

(二)复式记账法的种类

复式记账法分为借贷记账法、收付记账法和增减记账法三种。

借贷记账法是国际上通用的一种记账方法。借贷记账法也是我国通用的记账方法。

四、借贷记账法

(一)借贷记账法的含义

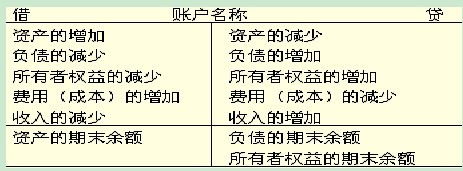

借贷记账法是以“借”、“贷”作为记账符号的一种复式记账法。

(二)借贷记账法的账户结构

在借贷记账法下,账户的“左方”表示“借方”,右方表示“贷方”。至于表示增加还是减少,则取决于账户的性质。

(三)借贷记账法的记账规则

“有借必有贷,借贷必相等”。

(四)借贷记账法的特点

1. 以“借”和“贷”作为记账符号。

2. 以“有借必有贷,借贷必相等”作为记账规则。

3. 可以设置共同性账户,以账户的余额方向来判断账户的性质。如果期末余额在借方,就属于资产类账户;如果期末余额在贷方,就是负债类账户。采用借贷记账法,并不要求对所有账户进行固定分类。

4. 便于试算平衡。

(五)账户对应关系和会计分录

1.账户对应关系和对应账户

账户之间这种应借、应贷的相互关系,称为账户的对应关系。存在着对应关系的账户,称作对应账户。

2.会计分录

每个会计分录,都应具备对应账户名称、记账方向和金额三个要素,缺一不可。

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。简单会计分录即“一借一贷”的会计分录;复合会计分录即“一借多贷”、 “多借一贷”或“多借多贷”的会计分录。复合会计分录可以分解为多个简单会计分录。但是,不能把互不相关的几个简单分录合并成一笔多借多贷的会计分录。

(六)借贷记账法的试算平衡

试算平衡,具体有发生额试算平衡法和余额试算平衡法两种方法。

1.发生额试算平衡法

其试算平衡公式为:

全部账户本期借方发生额合计数=全部账户本期贷方发生额合计数

2.余额试算平衡法

其试算平衡公式如下:

全部账户的期初借方余额合计=全部账户的期初贷方余额合计

全部账户的期末借方余额合计=全部账户的期末贷方余额合计

在编制试算平衡表时,应注意以下几点:

(1)必须保证所有账户的发生额和余额均已记入试算平衡表。

(2)及时发现记账错误。如果试算平衡表借贷不相等,可以肯定账户记录有错误。

(3)发生额与余额试算平衡,不一定说明账户记录绝对正确。这是因为,有些错误并不会影响借贷双方的平衡关系。例如:①漏记某项交易或事项;②重记某项交易或事项;③某项交易或事项记错有关账户;④颠倒记账方向;⑤借方或贷方发生额中,偶然一多一少并相互抵销。

五、总分类账户与明细分类账户的平行登记

平行登记的要点有:

1.依据相同

2.方向相同

3.期间相同

4.金额相等

用公式表示:

总账账户的本期发生额=所属明细账户本期发生额合计

总账账户的期末余额=所属明细账户期末余额合计

推荐阅读:济南会计哪家培训比较好?

济南会计培训详细信息请拨打咨询电话:400-879-2720 咨询QQ:

| 课程名称 | 课程名称 | 上课地点 | 原价 | 优惠价 | 报名 |

| 启航学校 | 会计零基础培训班 | 大观园校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计电算化班 | 洪家楼校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计手把手做账班 | 解放桥校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计初级职称班 | 大观园 | 电询 | 电询 | 报名 |

| 启航学校 | 会计中级职称班 | 解放桥 | 电询 | 电询 | 报名 |

| 学员报名服务中心: 山东济南市中区万达广场写字间A座15楼 1511室 邮编:250000 |

| 咨询电话:400-879-2720 |

| 本站法律顾问:邱清荣律师 |

| 育路教育版权所有1999-2012 | 京ICP备05012189号 |