会计既是一门技术,也是一门艺术;会计职业既是一个稳定的职业,更是一个可以随着从业经历的增加而不断增值的职业。济南启航会计培训学校专门配备会计为大家系统讲解操作方法,使学员系统操作,真正做到实际动手,每人一本新账使学员学有所获,快速掌握填制凭证、登记帐簿、编制报表、纳税申报等会计全盘实际操作方法,培养没有会计从业经验的人员快速上岗,胜任单位财务会计工作。

2012年济南会计基础培训:会计等式

借贷记账法:

(一)借贷记账法的概念

借贷记账法是以“借”、“贷”为记账符号的一种复式记账法。建立依据是“资产=负债+所有者权益”及“有借必有贷,借贷必相等”的基础上,反映会计要素增减变动情况的一种复式记账法。

(二)、借贷记账法的记账符号

记账符号,是会计上用来表示经济业务所涉及的金额计入有关账户的左方金额栏还是右方金额栏的符号。

借贷记账法下以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。

“借”“贷”不表示任何经济意义,单纯就是借贷记账方向的符号。

(三)、借贷记账法下的会计科目结构:

每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方

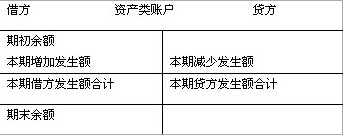

1。资产类(不包括“累计折旧”,“坏账准备”“存货跌价准备”等负资产类账户)

资产类账户,借方记增加,贷方记减少,余额一般在借方。

资产类账户期末余额=期初余额+本期借方发生额—本期贷方发生额

【应用举例】

应收账款账户期初借方余额为260000元,本期借方发生额为150000元,本期贷方发生额为120000元,该账户期末余额为()元

A借方230000B借方290000C贷方230000D贷方290000

答案:B

解析:期末余额=260000+150000-120000=290000元

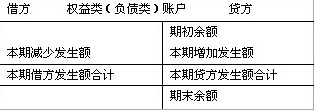

2负债、所有者权益类账户等权益类账户增加记贷方、减少记借方,余额一般在贷方。对于资产类中的“坏账准备”“累计折旧”“存货跌价准备”“固定资产减值准备”等负资产类账户也是此结构

期末贷方余额=期初贷方余额+本期贷方发生额—本期借方发生额

【应用举例】

应付账款账户期初贷方余额为35400元,本期贷方发生额为26300元,本期借方发生额为17900元,该账户期末余额为()

A借方43800元B借方27000元C贷方43800元D贷方27000元

答案:C

解析:应付账款属于负债类账户

期末余额=35400+26300-17900=43800元,贷方余额

济南启航会计培训学校报名地址:

1、解放桥北家乐福对面省军区招待所院内;

2、洪楼大润发对面工商银行东邻;

3、大观园十字路口西北角工商银行北侧恒盛宾馆院内。

济南会计培训班报名正在进行中,欢迎广大学员前来咨询。详细信息请登入济南会计考试培训网查询或拨打咨询电话:400-879-2720 咨询QQ:3285244682

| 课程名称 | 课程名称 | 上课地点 | 原价 | 优惠价 | 报名 |

| 启航学校 | 会计零基础培训班 | 大观园校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计电算化班 | 洪家楼校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计手把手做账班 | 解放桥校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计初级职称班 | 大观园 | 电询 | 电询 | 报名 |

| 启航学校 | 会计中级职称班 | 解放桥 | 电询 | 电询 | 报名 |

| 学员报名服务中心: 山东济南市中区万达广场写字间A座15楼 1511室 邮编:250000 |

| 咨询电话:400-879-2720 |

| 本站法律顾问:邱清荣律师 |

| 育路教育版权所有1999-2012 | 京ICP备05012189号 |