会计既是一门技术,也是一门艺术;会计职业既是一个稳定的职业,更是一个可以随着从业经历的增加而不断增值的职业。济南启航会计培训学校专门配备会计为大家系统讲解操作方法,使学员系统操作,真正做到实际动手,每人一本新账使学员学有所获,快速掌握填制凭证、登记帐簿、编制报表、纳税申报等会计全盘实际操作方法,培养没有会计从业经验的人员快速上岗,胜任单位财务会计工作。

2012年济南会计基础培训:会计等式

损益类会计科目的结构:

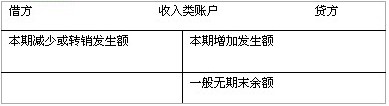

(1)收入类会计科目结构:与权益类账户结构类似,贷方记增加、借方记减少。但收入类账户每期期末应予以结转,将全部发生额转入“本年利润”,因此期末结转以后无余额。

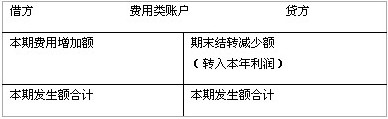

(2)费用类会计科目的结构:与资产类账户的结构相同,与收入类账户相反,借方记增加,贷方记减少。平时余额应在账户的借方,期末余额结转后账户一般没有余额,如果有余额,则期末余额在借方。

注意:

损益类中的费用类期末一般无余额,其余额结转入“本年利润”。

总结1:

资产类(成本类)账户借增贷减,余额借方

负债类(所有者权益类)账户贷增借减,余额贷方

费用(成本)类借增贷减,一般无余额

收入收益类贷增借减,一般无余额

总结2:

账户借方登记:资产增加;成本费用增加;负债减少;所有者权益减少;收入收益减少;

账户贷方登记:资产减少;成本费用减少;负债增加;所有者权益增加;收入收益增加;总结3:

期末余额与期初余额的方向相同,说明账户性质未变;如果期末余额与期初余额方向相反说明账户的性质发生了变化。

如:“应收账款”账户期初借方余额,反映尚未收回的账。如果期末仍是借方余额,反映尚未收回的账款,还是资产类账户;但如果期末余额出现贷方余额,说明本期多收了,多收部分就转化成预收账款,就变成“负债类”账户了。

对于“应收账款”“应付账款”“预收账款”“预付账款”“待处理财产损益”等账户均属于双重性质的账户,应该根据它们的期末余额方向来确定其性质,如果余额在借方,是资产类账户,如果余额在贷方是负债类账户。

【应用举例】:

【单选】具有双重性质的结算账户,到底属于资产类还是负债类、可根据_____的方向来判断。

A.平均发生额

B.借方发生额

C.贷方发生额

D.期末余额

答案:D

【单选】根据借贷记账法的账户结构,在账户借方登记的是()

A费用的增加B收入的增加C费用的减少D所有者权益的增加

答案:A

【多选】期末结转后无余额的账户有()。

A、实收资本B、主营业务成本C、库存商品D、销售费用

答案:BD

【多选】与资产类账户记账方向相同的账户是_____。

A.收入类账户

B.费用类账户

C.利润类账户

D.权益类账户

答案:B

【多选】关于借贷记账法下的账户结构,下列说法中正确的有()。

A.资产类账户的借方表示增加,贷方表示减少

B.权益类账户的贷方表示增加,借方表示减少

C.资产类账户的期初期末余额均在借方

D.权益类账户的期初期末余额均在贷方

答案:ABCD

资产=负债+所有者权益+收入-费用(成本)

资产:借方增加,贷方减少,余额借方

负债+所有者权益+收入:借方减少,贷方增加,余额贷方

费用(成本):借方增加,贷方减少,一般无余额

济南启航会计培训学校报名地址:

1、解放桥北家乐福对面省军区招待所院内;

2、洪楼大润发对面工商银行东邻;

3、大观园十字路口西北角工商银行北侧恒盛宾馆院内。

济南会计培训班报名正在进行中,欢迎广大学员前来咨询。详细信息请登入济南会计考试培训网查询或拨打咨询电话:400-879-2720 咨询QQ:3285244682

| 课程名称 | 课程名称 | 上课地点 | 原价 | 优惠价 | 报名 |

| 启航学校 | 会计零基础培训班 | 大观园校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计电算化班 | 洪家楼校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计手把手做账班 | 解放桥校区 | 电询 | 电询 | 报名 |

| 启航学校 | 会计初级职称班 | 大观园 | 电询 | 电询 | 报名 |

| 启航学校 | 会计中级职称班 | 解放桥 | 电询 | 电询 | 报名 |

| 学员报名服务中心: 山东济南市中区万达广场写字间A座15楼 1511室 邮编:250000 |

| 咨询电话:400-879-2720 |

| 本站法律顾问:邱清荣律师 |

| 育路教育版权所有1999-2012 | 京ICP备05012189号 |