2017中级财务管理考试预习知识点:纳税管理

一、纳税管理概述

纳税管理是企业以税收管理法及其有关规定为依据,按其自身生产经营及纳税义务情况,进行自我控制和监督等的管理活动,是企业纳税活动的一项重要内容。通过纳税管理,既可以较好地贯彻执行税收政策和征收管理法令,保证国家税款的及时足额入库,又可以促使企业自觉地履行纳税义务,维护其自身的经济权益。

二、企业筹资纳税管理

内部筹资纳税管理

将利润留存在公司内部,从公司角度来讲,资本成本比外部股权筹资低;财务风险比债务筹资小。

从投资者角度来讲,可以自由选择资本收益的纳税时间,享受递延纳税带来的收益。

外部筹资纳税管理

1.进行债务筹资纳税筹划,需要权衡利息的节税收益与财务困境成本。资本结构的权衡理论:

有负债企业的价值=无负债企业的价值+利息抵税的现值-财务困境成本的现值

2.使用债务筹资进行筹划的前提:

总资产报酬率(息税前)>债务利息率

权益净利率(税前)=总资产报酬率(息税前)+[总资产报酬率(息税前)-债务利息率]×产权比率

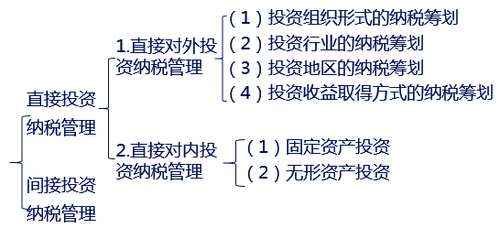

三、企业投资纳税管理

四、企业营运纳税管理

企业产购销活动中,采用不同的结算方式、购销方式、计价核算方式等,会导致企业在税收待遇和税收负担上存在差异。所以,为了降低税收负担、实现企业价值最大化目标,企业在产购销过程中,要充分考虑税收因素。

五、企业利润分配纳税管理

亏损弥补的纳税筹划,最重要的就是正确把握亏损弥补期限。税法规定,纳税人发生年度亏损,可以用下一纳税年度的所得弥补;下一年度的所得不足以弥补的,可以逐年延续弥补,但延续弥补期最长不得超过5年。

六、企业重组纳税管理

如果符合特殊性税务处理的规定,在综合考虑其他条件后,应该优先考虑亏损额接近法定最高亏损额弥补的企业。

机会都是留给有准备的人的,想要得到更好的发展,那就从提升技能开始吧。本校常年接收考生报名咨询职业资格证书,想要报名参加职业资格证书的人士可以通过拨打丁老师电话18765885418(同微信)报名,名额有限,欲报从速!

招生服务平台始创于1999年

招生服务平台始创于1999年

打开微信扫一扫,关注育路教育官方微信

打开微信扫一扫,关注育路教育官方微信

1999-2017 济南育路教育科技有限公司版权所有 | 京ICP备10025267号-13 | 京公网安备 11010802025989号